Con la Ley de Reforma Tributaria se introducen cambios en el Impuesto a las Ganancias con respecto a la renta financiera a partir del período fiscal 2018. A través de la reforma tributaria (Ley 27430 y D.R. 1170), se introducen cambios en el Impuesto a las Ganancias con respecto

a la renta financiera a partir del periodo fiscal 2018. Existe un importante cambio en relación al tratamiento de las rentas producto de la colocación de capital (inciso a), artículo nro.45 de la LIG), principalmente en el rendimiento y/o enajenación de acciones, cuotas, participaciones sociales, títulos, bonos, y demás valores para personas humanas y sucesiones indivisas,

sin importar la habitualidad. Por lo tanto, se incorpora una ampliación de hechos imponibles en el impuesto sobre rentas de fuente argentina. Mencionaremos que existen cambios indirectos introducidos en la renta financiera de fuente extranjera. A continuación, se destacna los principales aspectos sobre la fuente productora de fuente extranjera.

Definición de fuente extranjera

En la ley de Impuesto a las Ganancias en el artículo nro. 127, tenemos una definición de fuente extranjera general en la medida que provengan de: «bienes situados, colocados o utilizados económicamente en el exterior, de la realización en el extranjero de cualquier acto o actividad susceptible de producir un beneficio o de hechos ocurridos fuera del territorio nacional, excepto los tipificados expresamente como de fuente argentina y las originadas por la venta en el exterior de bienes exportados en forma definitiva del país para ser enajenados en el extranjero, que constituyen ganancias de la última fuente mencionada».

Se excluyen a las ganancias comprendidas expresamente como fuente argentina y las provenientes de exportaciones.

Esta primera definición, tiene semejanza con la del artículo nro. 5 de la LIG, que define la fuente argentina (en general), es decir, son de aplicación inversa la definición de fuente extranjera.

La nueva redacción del artículo nro. 7 de la ley de Impuesto a las Ganancias, establece una clasificación de fuente productora de los rendimientos financieros obtenidos. En general se establece que dichas ganancias se consideran íntegramente de fuente argentina cuando el emisor se encuentre domiciliado o radicado en la argentina. Adicionalmente se dispone que los

valores representativos o certificados de depósitos de acciones y demás valores se consideran de fuente argentina cuando el emisor de las acciones y los demás valores se encuentren domiciliado, constituido o radicado en nuestro país, sin importar el lugar de emisión de los certificados o del depósito de las acciones. La determinación de la fuente es muy importante para definir el tipo de imposición a aplicar y la alícuota del impuesto. En consecuencia, la fuente extranjera se define por la negativa. Todo lo que no es fuente argentina se considera de fuente extranjera.

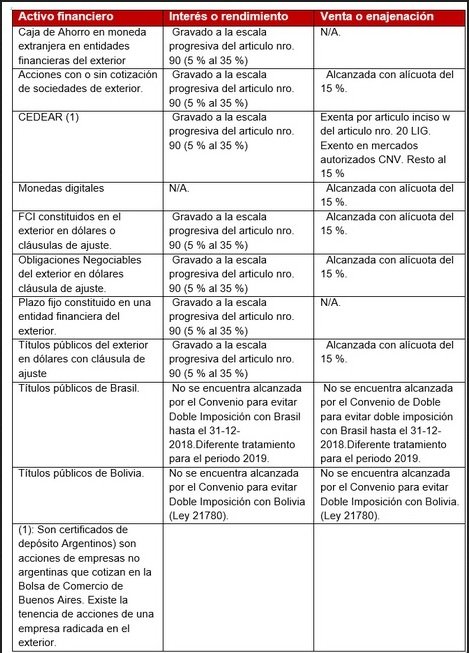

Impuesto Cedular. Alícuota a aplicar según la fuente

Se aplica un impuesto cedular para la renta financiera de fuente argentina y la alícuota del impuesto puede ser el 5% o 15% según la moneda de la inversión, mientras que en el caso de las rentas financieras de fuente extranjera están alcanzadas por la alícuotas proporcional del 15% para los resultados de las operaciones de compraventa (tercer párrafo del artículo nro.90

LIG) y por la alícuota progresiva del articulo nro. 90 para los intereses y rendimientos (resto de beneficios).

Con respecto a las rentas financieras de fuente extranjera, no se aplica la deducción especial incorporada en el artículo 6 agregado a continuación del artículo nro. 90 de la Ley de Impuesto a las Ganancias, equivalente al importe del mínimo no imponible del artículo nro. 23 de la LIG ($66.917,91 para el periodo fiscal 2018).La cual está reservada para rentas financieras de fuente argentina.

Resultado por enajenación de activos financieros. Fuente Extranjera

A fin de obtener el resultado de enajenación del activo financiero, el mismo se obtiene del precio de venta en moneda extranjera menos el valor del costo de las inversiones y sus actualizaciones en moneda extranjera, el cual se debe convertir al tipo de cambio vendedor del Banco Nación de día que se produce la enajenación (artículo nro. 145.1 LIG.). Por lo tanto, la diferencia de cambio que se genera está exenta o es neutra (moneda dura). La diferencia de cambio deberá exteriorizarse en la columna II -ingresos exentos- en la justificación patrimonial: Resultado exento por el impuesto.

Resto de beneficios sobre activos financieros de Fuente Extranjera. Alícuota aplicable

Para el resto de los beneficios de fuente extranjera se aplica en forma residual la alícuota progresiva prevista en el artículo nro. 90 de LIG (del 5% al 35%). Cabe recordar que para este tipo de rentas, a través del artículo nro. 133 de la ley, se establecen pautas de imputación de los resultados obtenidos a través de entes o sociedades del exterior, que afecta al reconocimiento de

los resultados obtenidos en el exterior, mediante la aplicación, en ciertos casos, de un régimen de transparencia fiscal. No siendo objeto de análisis de la presente exposición.

Se puede observar que la renta de fuente extranjera requiere un análisis especial sobre todo para aquellos contribuyentes que se adhirieron al blanqueo de activos financieros del exterior (Blanqueo Ley 27260). Existe la necesidad de recopilar todos los datos que se reciben del exterior y hay que convertirlos al tipo de cambio del día que se hizo la operación. Por lo tanto, resulta muy compleja la liquidación del Impuesto a las Ganancias.

EVITE RIESGOS INNECESARIOS, CONSULTE A UN CONTADOR.

Cuadro resumen para personas humanas residentes en el país. Rentas financieras de fuente Extranjera. Período 2018.

RENTAS DE SEGUNDA CATEGORÍA. FUENTE EXTRANJERA. CASO PRÁCTICO.

PLANTEO

El señor Juan Inversor «The Wolf of WallStreet», de 40 años de edad, es de nacionalidad argentina, se encuentra actualmente desocupado y se dedica a manejar sus finanzas personales de acuerdo al siguiente detalle expuesto a continuación. Las actividades que realizó durante el año 2018 fueron las siguientes:

– El 8 de noviembre de 2018 vendió 100 acciones que poseía de la empresa Evasora SA, sociedad ubicada en México, cuyas acciones cotizan en dicho país por un valor de U$S 1.500 cada una. Las mismas fueron adquiridas el 30 de abril de 2000 y el valor de compra de las mismas fue de U$S 700 cada una. Tipo de cambio al momento de la venta: $ 26.

Seis meses antes de la venta percibió dividendos por U$S 9.000, los cuales fueron puestos a disposición y depositados sin retención en su cuenta bancaria del Banco de México. Tipo de cambio: $ 27.

SOLUCIÓN PROPUESTA

RENTAS DE SEGUNDA CATEGORÍA FUENTE EXTRANJERA.

Dividendos percibidos de Evasora SA en México. Alícuota: 35% (b) 243.000,00 (U$S 9.000 x $27) GRAVADO ARS

Venta de acciones Evasora S.A. México. Alícuota: 15% (c) 2.080.000,00 GRAVADO ARS

1.750.000,00 (d) EXENTO ARS

Aclaraciones:

(a) El criterio general de imputación que se utiliza en la segunda categoría es el de lo percibido

(b) Son rentas de segunda categoría los resultados provenientes de la compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores [ley, art. 45, inc. k)].

(c) Constituyen ganancias de fuente extranjera las incluidas en el art. 45; las enunciadas en el mismo que generen fuentes ubicadas en el exterior (art. 140).

Resultado de la venta: (1.500 – 700) x 100 unidades = U$S 80.000 x 26 = ARS 2.080.000.

Diferencia de cambio: costo de cada título x cantidad de títulos x (tipo de cambio al momento de la venta menos tipo de cambio al momento de la compra de los títulos)

(d) La diferencia de cambio deberá exteriorizarse en la columna II -ingresos exentos- en la justificación patrimonial: 700 x 100 x 25 (26 – 1) = ARS 1.750.000. Resultado exento por el impuesto

Bibliografía:

EDITORIAL ERREPAR TÍTULO: RENTAS DE SEGUNDA CATEGORÍA. FUENTE EXTRANJERA. CASOS PRÁCTICOS.

AUTOR/ES: Lozada, Elizabet; Dworski, Valeria; Politis, Vanesa

PUBLICACIÓN: Práctica y Actualidad Tributaria (PAT)