La reforma introducida a la ley del Impuesto a las ganancias por la Ley 27.430, ha originado un nivel de complejidad importante en su aplicación práctica, y por lo tanto la liquidación del gravamen a la renta financiera en un portfolio deinversión variado requerirá de una laboriosa tarea, en especial para los contadores publicos.

La reforma tributaria ley 27430 desde el 1/1/2018 gravó con un impuesto a las ganancias cedular la renta finnaciera obtenida por las personas humanas en la Argentina.

Entre ellos, los intereses de plazo fijo, caja de ahorro, renta de títulos públicos nacionales provinciales y municipales, así como los resultados gravados por las transacciones de ventas de esos papeles. También las rentas de fideicomisos financieros, cuotas partes de fondos comunes de inversión -sujetos a condiciones-, certificados de depósito de acciones, etcétera.

Las alícuotas fueron fijadas en un 5% para las operaciones en pesos y un 15% para aquellas en dólares. Las personas residentes en Argentina, están obligadas a gravar todas las ganancias obtenidas en el país y en el exterior. Tal proceder se denomina renta mundial, así como también quedan alcanzados los patrimonios mundiales.

La renta financiera generada en el exterior por personas humanas, quedó alcanzada con el 15% por los portfolios- excluyéndose la diferencia de cambio de la moneda extranjera- situación que se clarificó recién en el año 2017, lo cual tiene tratamiento impositivo exento en el impuesto. La diferencia de cambio deberá exteriorizarse en la columna II -ingresos exentos- en la justificación patrimonial.

INTRODUCCIÓN:

Por medio de la ley 27430 de reforma tributaria se incorpora el impuesto cedular a la renta financiera de fuente argentina para personas humanas del país, con aplicación para las operaciones que se realicen a partir del 1/1/2018.

OBJETO DEL IMPUESTO. CONCEPTOS ALCANZADOS:

Se encuentran alcanzados los rendimientos producto de la colocación de capital en valores obtenidos por personas humanas o sucesiones indivisas, que se detallan a continuación:

– Operaciones de enajenación de acciones, valores representativos y certificados de depósito de acciones y demás valores, cuotas y participaciones sociales -incluidas cuotapartes de fondos comunes de inversión y certificados de participación en

fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares-, monedas digitales. Títulos, bonos y demás valores.

– Resultados en concepto de intereses o la denominación que tuviere el rendimiento producto de la colocación de capital. Depósitos bancarios, títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, títulos de deuda de fideicomisos financieros y contratos similares, bonos y demás valores, efectuados en moneda nacional o extranjera.

El tratamiento de la renta financiera de fuente extranjera de personas humanas residentes en el país se expone a continuación junto con la renta de fuente argentina a los fines prácticos, ya que el impuesto cedular solamente comprende la renta de fuenteargentina.

CONCEPTOS Y ALICUOTAS APLICABLES:

* Rentas, intereses y rendimientos:

* Fuente argentina:

– Rendimientos provenientes de:

i. Depósitos bancarios, títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, títulos de

deuda de fideicomisos financieros y contratos similares, bonos y demás valores:

1. En pesos sin cláusula de ajuste: 5%.

2. En moneda extranjera o con cláusula de ajuste: 15%.

ii. Instrumentos derivados: , alcanzados a la escala progresiva (5% a 35%). Recordamos que en este concepto existen restricciones para el cómputo de quebrantos en función de si se trata o no de operaciones de cobertura.

régimen general (no cedular)

iii. Distribución de dividendos o utilidades de empresas locales: 7% (por los ejercicios 2018 y 2019) y 13% (ejercicios 2020 y siguientes). Este concepto debiera tributar por vía de retención, aunque a la fecha aún no se ha dispuesto un régimen específico a tales fines.

* Fuente extranjera:

– Rendimientos provenientes de:

i. Inversiones en el exterior: , alcanzados a la escala progresiva del artículo régimen general (no cedular) 90 (5% a 35%).

ii. Instrumentos derivados: régimen general (no cedular), alcanzados a la escala progresiva (5% a 35%).

iii. Distribución de dividendos o utilidades: , alcanzados a la escala progresiva (5% a 35%). De corresponder, resulta aplicable el régimen de transparencia fiscal internacional [ganancias L. art. 133 incs. d), e) y f)]. régimen general (no cedular)

* Resultados por enajenación:

* Fuente argentina:

– Resultado por enajenación de:

i. Títulos públicos, obligaciones negociables, títulos de deuda, cuotapartes de fondos comunes de inversión abiertos que coticen en bolsa, así como cualquier otra clase de título o bono y demás valores:

1. En pesos sin cláusula de ajuste: 5%.

2. En moneda extranjera o con cláusula de ajuste: 15%.

ii. Acciones, valores representativos y certificados de depósitos de acciones y demás valores, fideicomisos financieros y

cuotapartes de condominio de fondos comunes de inversión cerrados que no coticen en bolsa: 15%.

iii. Acciones, valores representativos y certificados de depósitos de acciones, en la medida en que (a) se trate de una colocación por oferta pública con autorización de la Comisión Nacional de Valores; y/o (b) las operaciones hubieren sido efectuadas en mercados autorizados por ese Organismo bajo segmentos que aseguren la prioridad precio tiempo y por interferencia de ofertas; y/o (c) sean efectuadas a través de una oferta pública de adquisición y/o canje autorizados por la Comisión Nacional de Valores: Exentos.

La exención será también aplicable a las operaciones de rescate de cuotapartes de fondos comunes de inversión abiertos en tanto el fondo se integre, como mínimo, en el porcentaje que determina la reglamentación -75% bajo ciertas condiciones-, por dichos valores, siempre que cumplan las condiciones mencionadas precedentemente.

iv. Inmuebles y derechos sobre inmuebles: 15%.

* Fuente extranjera:

– Resultado por enajenación de:

i. Operaciones de enajenación de acciones, valores representativos y certificados de depósito de acciones y demás

valores, cuotas y participaciones sociales -incluidas cuotapartes de fondos comunes de inversión y certificados de

participación de fideicomisos y cualquier otro derecho sobre fideicomisos y contratos similares-, monedas digitales,

títulos, bonos y demás valores, en el exterior: 15%.

ii. Inmuebles y derechos sobre inmuebles: 15%.

Señalamos que las presentes rentas tienen una alícuota fija del 15% -establecida en el art. 90 de la ley del gravamen-, que no fue incorporada dentro del Capítulo del impuesto cedular.

EVITE RIESGOS INNECESARIOS, CONSULTE A UN CONTADOR.

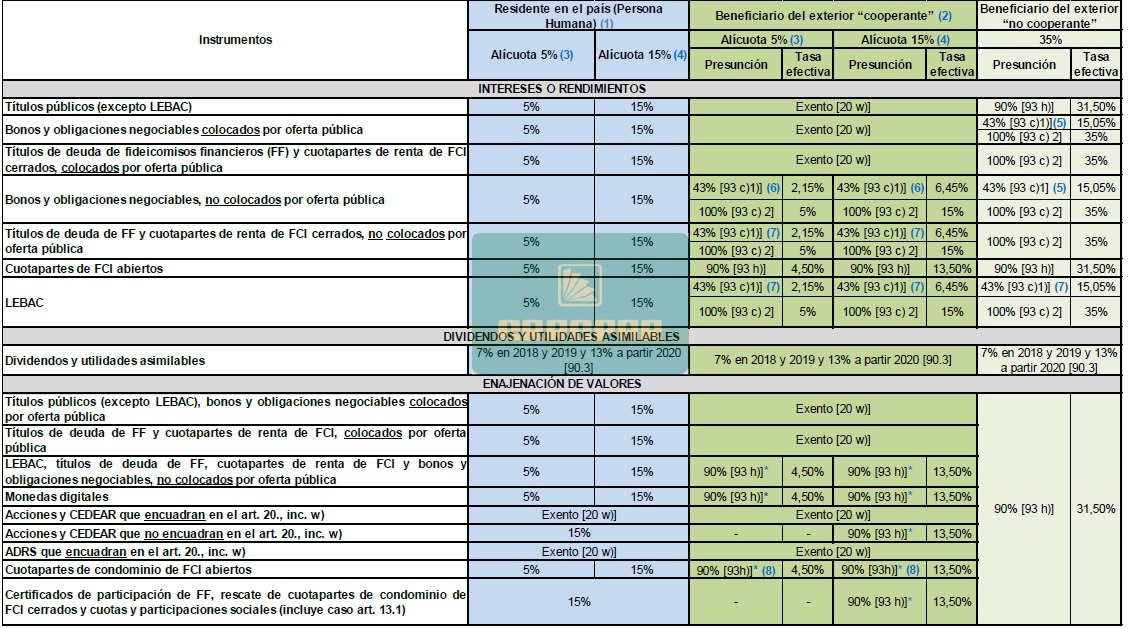

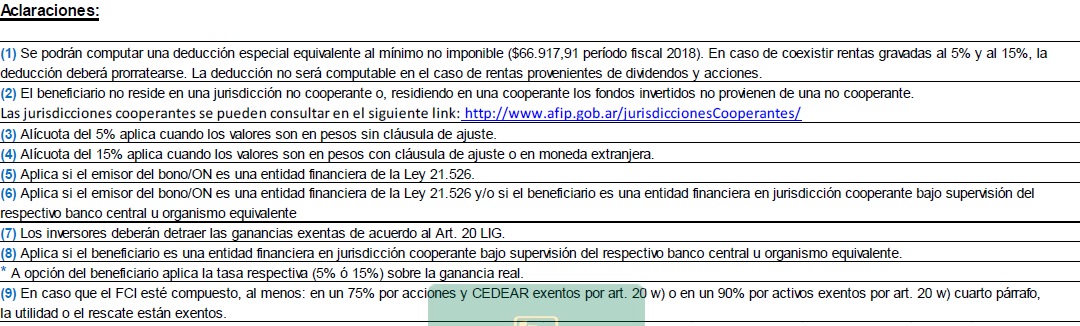

Cuadro resumen para personas humanas residentes en el país. Rentas financieras de fuente Argentina. Período 2018.

Podemos resumir que en líneas generales toda renta financiera en pesos se encuentra alcanzada a la alícuota del 5%, mientras que las operaciones que prevén algún tipo de previsión a la

inflación o devaluación se encuentran alcanzadas a una alícuota del 15%.

El impuesto cedular prevé un mínimo no imponible para el año 2018 de $ 66.917,91, no pudiéndose aplicar las deducciones delartículo 23 de la ley de impuesto a las ganancias.

Tratándose de títulos públicos u obligaciones negociables locales, el costo a computar para el caso de enajenaciones será el último precio de compra o de cotización que los valores tenían al 31/12/2017, el mayor de ambos. A estas operaciones también se les descuenta el mínimo no imponible anual previsto para los depósitos.

Dr. Julio Angel Echarren

-Contador Público (U.N.L.P.)

Matriculado en el C.P.C.E.P.B.A., C.P.C.E.C.A.B.A. y C.P.C.E.T.F.

-Posgrado Especialización en Tributación-Derecho Tributario (U.N.L.P.)

-Posgrado Especialización en Sindicatura Concursal (U.N.L.P.)

-Perito Contador de Oficio y Perito Contador de Parte de la Suprema Corte de la Pcia. de Buenos Aires: Fueros Laboral, Civil y Comercial.

-Perito Contador de Oficio y Perito Contador de Parte en la Justicia Nacional, de la Corte Suprema de Justicia de la Nación y Consultor Técnico:

Fueros Civil, Comercial, del Trabajo, Civil y Comercial Federal, Contencioso Administrativo Federal, Penal Económico y Liquidador de Averías y Siniestros.

-Sindico Titular de Concursos y Quiebras en el fuero comercial.

-Curso aprobado «IDONEO EN MERCADO DE CAPITALES) (Bolsa de Comercio de La Plata-Centro de Graduados F.C.E.-U.N.L.P.)

-Analista Técnico y Fundamental de Mercados Financieros (S&P Merval, S&P 500, NYSE, Wall Street)

Celular: (0221) 15-5556440